体检:2017年江门楼市

体检日期:2018年1月16日

体检医院:《江门日报·楼市周刊》

法医:江门日报记者周春风、楼市分析师冯景泉

身高体重检查报告

检查项目:单位数量、面积

“身材”逐渐“变胖”需要“瘦身”

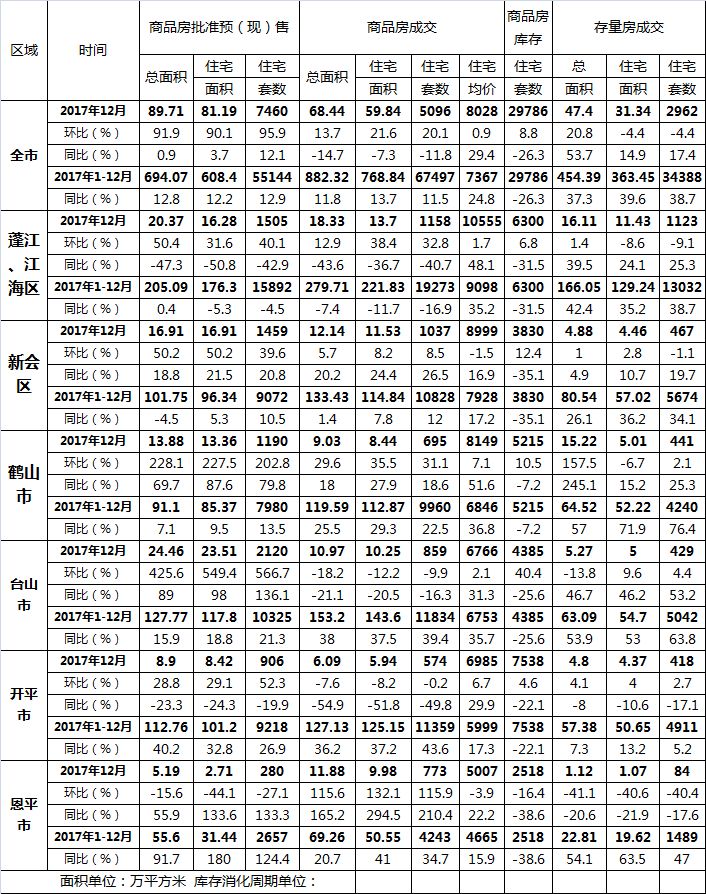

测试:单位数量(高度)持续增加。二手房方面,2015年为22,498套,2016年为24,793套,2017年为34,388套;一手房方面,2017年共成交67,497套,在珠三角城市中仅次于惠州、佛山、广州,是邻近中山、珠海的三倍多,高于江门。 2015 年为 44,032 台,2016 年为 60,535 台。

从面积(重量)来看,2017年共成交约769万平方米,高于2015年的489万平方米和2016年的676万平方米。

诊断:虽然套数(高度)再创新高,但要分地区看:蓬江、江海共售出19,273套,同比下降16.9%。主要原因是2015年至2016年两区土地供应严重不足,导致2017年供应不足,应限购、限贷政策以及贷款利率的倍数上调,阻断了部分需求用于购房。与此同时,房价的大幅上涨也提高了购房门槛。 2017年下属县市交易量大幅增长的原因之一是城镇地区部分购买力外溢。

经过2016年、2017年交易量的大幅增长,江门无论是主城区还是下属县市的购房需求都得到了极大的释放,甚至部分购房需求被释放。透支了。预计2018年江门楼市成交量将难以延续近两年的激增态势。势头和交易量保持稳定。

此外,计算显示,2015年至2017年销售的一手住宅单位平均面积分别为111平方米、112平方米、114平方米,“身躯”逐渐变“胖”。后市看,“身躯”可能会变得更瘦,因为住宅设计水平不断提高,房价总价高企,大众难以承受,“二孩”人口增速或放缓在一定的时间内。

血压检查报告

检查项目:房价

缺口较大,走势图起伏较大。

测试:全市一手住宅全年成交均价同比上涨24.8%至7367元/平方米。珠三角8个城市中,仅高于惠州的6151元/平方米。

月房价(血压)方面,最低为6203元/平方米,最高为8537元/平方米。缺口较大,走势图起伏较大。

全市房价(血压)首个高点出现在6月(7265元/平方米),首次突破“7字头”;房价第二高点(血压)出现在10月(8537元/平方米),首次突破“8字头”,为全年最高点;先跌后小幅上涨,12月固定在8028元/平方米。

诊断:纵观近三年,房价大幅上涨。去年一手住宅房价虽然一浪高过一浪,但总体上涨,并在10月份突然达到顶峰。主要原因可能是粤港澳大湾区的概念正在逐步深化。人心; 8、9月份高价土地成交较多,开发商和购房者看好后市; 8月1日起,江门市区再次上调“豪宅线”,导致装修项目尤其是江海区项目增多,结构性成交带动楼价上涨;整体市场仍处于供不应求的状态,且属于卖方市场,具有较强的价格主导力,因此房价居高不下。未来一段时间,“豪宅线”将再次上调。此外,地价依然高位,房价上涨的利好因素依然存在。但与此同时,市场降温,供需关系趋于缓和。加之政府限价,整体来看,公民购买力有限,限贷限购不断收紧,房贷利率较高。总体来看,房价可能稳中有升,但涨幅有限。江门楼市房价有望逐步恢复正常。

脊柱检查报告

检查项目:土拍

气温持续升高,需要降温缓解

考验:土地是房地产开发的基础,就像脊椎一样,是人体的脊梁、健康的枢纽。回望2017年,2月28日,新会梅江村147亩预留土地第四次举行。与之前失败的拍卖有很大不同的是,这次居然出现了4场“婚姻拍卖”,这预示着当地拍卖市场的繁荣。正在蓬勃发展; 5月,杜阮的三幅土地被碧桂园收购,首幅土地相当于土地楼面价6894元/平方米鹤山楼市,成为今年以来城区土地拍卖最高限价。未来;八月,又一个高潮。先是今年滨江新城第一块地块被碧桂园高价拿下,随后江海区福溪社区地块的拍卖意味着“突破”;随后,开平、鹤山等地也高价拍卖土地……

诊断:前几年一手住宅去库存过慢,库存居高不下。许多开发商不敢拿地,导致一些地块没有被拍卖。近两年,去库存背景下,供给关系趋紧,一度出现“抢房”现象,必须及时适量提供土地。一方面,土地供应量将增加。另一方面,城市尤其是城区库存偏紧,房企争相抢地补充库存。此外,一些房企也转向三四线城市。于是,“抢夺者”增多,市场一片繁荣。出让土地60余幅,出让面积、成交金额同比大幅增长。

2017年土地拍卖成交结果呈现以下特点:商业比重较低的商住用地成交价格较高,且大多触及最高价,进入竞建阶段。但商业占比过高的地块却难以获得高价,甚至出现售空的情况。从拍卖(如2017年12月的西江甘华地块)来看,在电商时代和江门商业地产相对饱和的情况下,房地产企业对商业占比高的地块变得谨慎起来。特性。从区域来看,2017年,鹤山、开平等主城区高价土地较多,库存偏紧,发展预期较好,而恩平等库存较多、购买力相对较弱的地区,土地价格较高。泰山等均保持稳定。

放眼2018年,由于2017年全市土地实际供应量大幅增加,将有效缓解目前库存紧张的局面,预计2018年房企抢地热情整体有所下降。不过,鉴于2017年土地交易价格较高,预计2018年土地拍卖整体起拍价有所上涨,交易价格与2017年大致持平。

一般检验报告

“药效”显现,就是“退烧”

去库存有效,但供应难以及时跟上。再加上周边城市火热楼市的“感染”,江门楼市在2016年下半年开始“发烧”,一直“高烧不退”。一时间出现“抢房”现象。

严重的疾病需要强力的药物治疗。 4月22日,江门连夜发布“限购令”。尽管当晚部分楼盘“抢开”,部分邻居惊慌失措“上船”,甚至此后一段时间内,江门房地产市场依然红火,但时间是最好的良药。到了四季度,不少人感觉“药效”显现,市场成交数据有所下滑,邻居热情有所下降。平息了。换句话说,激情正在逐渐回归理性,江门楼市正在“退烧”。想要进一步恢复健康,主管部门应该更有前瞻性,有更好的预测,有更有效的措施,有更恰当的做法,及时采取适当的措施。保障市场供应,引导开发企业健康发展,逐步形成租赁关系稳定的住房租赁市场体系。对于邻居来说,要理性购房;对于急需的人,“宜早不宜迟”;对于投资者和投机者来说,需要保持谨慎。毕竟,“房子是用来住的,不是用来炒的”不仅仅是说说而已。

回顾2017年,中心城区一手住宅成交量同比下降的原因、房价大幅上涨的原因、以及城市出现“抢房”现象的原因市场的一切变化都与供应紧张有关。展望2018年,供应量会增加吗?

不少业内人士预测,2018年的供应量将与过去四年大致持平,供需关系可能会逐渐变得更加平衡。

普遍预计今年一手房供应量在1.6万套左右

2017年下半年以来,江门中心城区(蓬江、江海)土地拍卖频繁。那么,2018年一手房供应量会大幅增加吗?

记者梳理发现,2018年,蓬江区老盘推陈出新,分布在各个板块,如凤山水岸、海逸枫景、保利都会、美的公园天下、珠江御景山庄、豪昌等。花园、绿茵高尔夫、越秀天悦星苑、莱茵华庭、西江华府等,他们至少有一两百套商品,而且作为商品多达五六百套。个别项目体量不大,有的即将清算;纯新项目包括龙悦公馆、碧桂园滨江项目等,货量较大;而且有些物品的供应是不可预测的。

江海区,老市场有多个新盘,如恒大御景半岛、朗清新天地、绿泉、天鹅湾等,其中天鹅湾约700套;纯新楼盘包括江海怡景湾。 、江月城市公园等,货量比较大;有些项目是不可预测的。

江门市房地产智库成员、楼市分析师冯景泉认为,与2014年至2016年土地供应不足的情况相比,2017年中心城区土地供应明显增加,达到近年来较高水平。预计2018年住房供应充足。

理论很丰富,但现实可能很骨感。住房的实际供应量会受到市场因素、房企销售节奏等多种因素的影响,难以准确预测。因此,业内人士也有不同的看法。有些人比较“保守”,认为会在12,000台左右,而另一些人则认为会在12,000台左右。 《Radical》认为将达到19,000台。不过,更集中的观点是,会在16,000套左右。

“基于2018年市场可预见的供应量约为15,000套,并考虑到一些不可预见的供应项目,预计2018年的实际供应量约为16,000套。”美植地产总经理唐建军指出。

记者梳理江门中心城区近四年一手房新增供应数据发现,2014年为17679套,2015年为16857套,2016年为16644套,2016年为15892套。 2017年近四年平均每年新增供应量为16,768 套。如果按照不少业内人士的预测,2018年中心城区的供应量将与往年大致持平。

总体特征:销量或呈“U”型走势

除了“量稳”之外,2018年的供应还将呈现哪些特点?

“预计将出现三大特点:新房价格趋奢侈、急需品缺乏、江海区成热点。”

江海区福溪社区JCR2017-169号地块(江海12)

唐建军指出,实际供应情况预计在3月至4月出现突破点。此时市场供应的思路更多是为了抢占客户、缓解资金压力。不排除推进一些资金压力较大的项目。总体来看,市场供应短缺的情况可能会得到适当缓解,但2018年下半年,市场走向可能会出现分化。部分项目会继续推售,但部分项目可能持观望态度,等待政策调控放松的机会。

“今年江海区仍会集中推货,而蓬江区则要选择性推货,主要是蓬江区房价目前处于瓶颈。”玉龙基地产营销总监罗庆鹏进一步表示,开发商2018年上半年推货重点应是“小步推进”,成交量小、推出分散。 8月份之后,当政策明晰、方向明确时,预计将密集推货,全年呈现“U”型走势。 。

江门市区JCR2017-196号地块(蓬江34)

供需:或逐渐趋于平衡

谈论供给的核心目的是了解供给与需求的关系。对此,有一个重要的指标——供求比,即供给与需求的比值(一般供给是新增供应量,需求是当前交易量)。如果该比率为“1”,则意味着市场上每出售1套房屋,就会出售1套。

业内人士指出,供需比在0.8至1.2之间较为平衡。当供需比大于1.2时,供需关系宽松,购房者有更大的选择空间,房价相对安全;当供需比小于0.8时,供需关系宽松。如果市场紧张,市场上可能会出现“抢房”现象。

记者梳理发现,2017年新增预售套数为15892套,而当年一手住宅成交量为19356套(最终根据市住建局每月发布的房地产市场数据)和城乡建设局),供需比为0.82; 2016年,新增预售16,644套,而当年一手住宅成交量为23,185套,供需比为0.72; 2015年,新增预售16,857套,而当年一手住宅成交量为17,249套,供需比为0.98; 2014年新增预售17,679套鹤山楼市,而当年一手住宅成交率为0.98。成交量12,469套,供需比1.42; 2013年预售量为12,932套,而当年一手房成交量为11,664套,供需比为1.11。

由此不难看出,由于2014年供需比较高,导致当年和2015年库存居高不下,进而导致2016年开始去库存。 2016年表现一般,供需比较低。这导致当年和2017年供需关系紧张。

因此,如果2018年的实际供应量与2017年大致持平,约为1.6万套,那么供需比将主要取决于一手房交易量。罗庆鹏、冯景权、莫志华等多位业内人士认为,2018年中心城区一手住宅成交量不会高于2017年。主要原因是:一方面2017年土地平均楼面价创历史新高,这可能会推高房价,让很多人“上不了车”;另一方面,由于近两年降级效果良好,市场出现透支,限购、限贷政策持续施力;此外,市场观望情绪将进一步加剧。

“供需关系可能会从2017年的卖方市场转向今年的买方市场。”洛庆鹏相信。

莫志华预计,今年调控难度较大,房企促销仍将谨慎,购房者态度将逐渐趋于理性。展望未来,在银行新增额度释放和住房租赁市场日益形成的影响下,供需关系将逐步走向平衡。